2024自学考试00208国际财务管理复习提纲(4)

第三章国际企业的财务剖析

1、财务剖析的目的:(多选)

(1)评价企业的偿债能力;(2)评价企业的资产管理水平;

(3)评价企业的盈利能力;(4)评价企业未来发展趋势。

2、财务剖析的类型:

(1)按主体分:内部剖析和外部剖析;

(2)按对象分:资产负债表剖析、收益表剖析、现金流量表剖析;

(3)按办法分:比率剖析法和趋势剖析法;

(4)按目的分:偿债能力剖析、盈利能力剖析、营运能力剖析。

3、最早的财务剖析时以资产负债表为中心的。

4、收益表剖析是以收益表为对象进行的财务剖析。剖析其偿债能力和盈利能力。

5、现金流量表剖析可有效地评价企业的偿付能力。

6、比率剖析是将财务报表中的有关项目对比,得出一系列财务比率,以此揭示企业的财务情况。

7、趋势剖析是依据企业连续数期的财务报表比较各期有关项目的金额,以揭示企业财务情况变动趋势的一种剖析办法。

8、财务剖析的基本程序:(简答)

①确定范围,搜筹资料;②选择办法,作出评价;③原因剖析,抓住矛盾;④作出决策,提出建议。

9、辨别财务指标优劣的规范:

①以经验数据为标准;②以历史数据为标准;③以同行业数据为标准;④以本企业预定数据为标准。

10、经验数据标准分为绝对标准和相对标准:全部收入应大于全部成本、资产总额大于负债总额、流动资产总额大于流动负债总额等都是绝对标准;流动比率等于2最好、速动比率等于1最好、负债比率在50%-70%之间为较适合则是相对标准。

11、历史数据:上年实质数据、上年同期数据、历史最好水平。

12、同行业数据:同行业平均数据、本国同行业先进企业数据、国际同行业先进企业数据。

13、预定数据:事先确定的目的、计划、预算、定额、标准。

14、财务比率剖析及评价:

1、企业偿债能力剖析:分为短期偿债能力和长期偿债能力。

⑴短期偿债能力指企业偿付流动负债的能力,指标:流动比率、速动比率、现金比率、现金流量比率和到期债务本息偿付比率。

⑵长期偿债能力指企业偿付长期负债的能力,指标:资产负债率、长期负债比率、所有者权益比率。

⑶企业负担利息的能力用利息保障倍数反映。

2、企业盈利能力剖析:指企业赚取收益的能力。

⑴与销售收入有关的盈利能力指标:销售毛利率、销售净利率。

⑵与资金有关的盈利能力指标:投资报酬率、所有者权益报酬率。

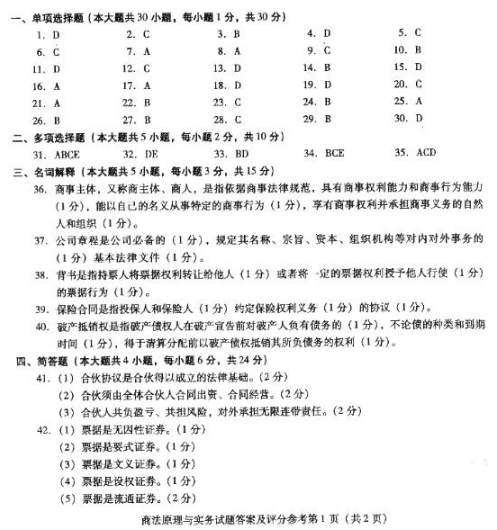

⑶与股票数目或股票价格有关的盈利能力指标:普通股每股盈余、普通股每股股利、市盈率。

3、企业营运能力剖析:

指标:存货周转率、应收账款周转率、流动资产周转率、固定资产周转率、总资产周转率。

15、流动比率是企业流动资产与流动负债的比率。流动比率等于2时最好。

16、速动比率(酸性试验比率)是速动资产(流动资产简存货)与流动负债的比率。速动比率等于1时最好。

17、现金比率是可立即动用的资金(库存现金和银行活期存款)与流动负债的比率。该比率是对短期偿债能力需要最高的指标。

18、现金净流量比率是现金净流量(年度内现金净流量扣减现金流出量的余额,可通过企业的现金流量表获得)与流动负债的比率。该指标越高,说明企业支付当期债务的能力越强,企业财务情况越好。

19、资产负债率是企业负债总额与资产总额的比率。该比率能反映资产对负债的保障程度。

20、长期负债比率是企业的长期负债(负债总额减短期负债)与资产总额的比率。该比率越低,说明偿债能力越强。

21、所有者权益比率是股东权益与资产总额的比率。该比率越高,说明投入资金在全部资金中所占的比率越大,则偿债能力越强,财务风险越小。

22、销售毛利率是毛利(销售收入净额减CPS)和销售收入净额的比率。销售收入净额是指商品销售收入扣减销售退回、销售打折与折让后的净额。毛利率越大,说明在销售收入净额中CPS所占比重越小,企业通过销售获得收益的能力越强。

23、销售净利率是企业净收益与销售收入净额的比率。该比率越高,企业通过扩大销售获得收益的能力越强。

24、投资报酬率(资产报酬率)是税后净利与全部资产净值的比率。该比率越高,盈利能力越强。

25、所有者权益报酬率(自有资金报酬率、股东权益报酬率、权益资本报酬率)是税后净利与所有者权益的比率。该指标越高,说明盈利能力越强。

26、普通股每股盈余(每股盈余、每股收益)是税后净利扣除优先股股利后的余额与普通股流通在外股数的比率。该指标的高低,对股票价格会产生重大影响。

27、普通股每股股利(每股股利)是支付给普通股的现金股利与普通股流通在外股数的比率。每股股利的高低,取决于公司盈利能力的强弱与公司股利政策和先进是不是充裕。

28、市盈率(价格盈余比率)是普通股每股市价与普通股每股盈余的比率。该指标是反映股份公司盈利能力的要紧财务比率。

29、存货周转率:

存货周转次数=存货本钱/存货平均占用额(正指标)

存货平均占用额=(期初存货余额+期末存货余额)/2(反指标)

存货周转天数=360/存货周转次数=存货平均占用额×360天/销货本钱

周转次数越多,存货周转快,存货借助成效好。周转天数越少,存货周转快,存货借助成效好。

30、应收账款周转率:

应收账款周转次数=赊销收入净额/应收账款平均占用额

应收账款平均占用额=(期初应收账款+期末应收账款)/2

应收账款周转天数=360/应收账款周转次数

=应收账款平均占用额×360天/赊销收入净额

赊销收入净额是销售收入扣除销货退回、销货打折及折让后的赊销净额。

周转次数越多,应收账款周转快,应收账款借助成效好。周转天数越少,应收账款周转快,应收账款借助成效好。

")